IVA agevolata per lavori di ristrutturazione edilizia

|

IVA agevolata al 10% e al 4% per ristrutturazioni

Vediamo nel dettaglio quali sono gli interventi di ristrutturazione che consentono di usufruire delle agevolazioni fiscali.

IVA agevolata al 4%

Il regime dell'IVA al 4% riguarda tutte le spese derivanti dalla realizzazione delle opere murarie, dell'impianto elettrico, dell'impianto di riscaldamento, idrico e così via relative all'esecuzione di opere complessivamente necessarie per la costruzione della prima casa.

Per accedere all'aliquota agevolata dell'IVA al 4% è necessario possedere una serie di requisiti soggettivi, cioè propri del soggetto richiedente le agevolazioni, e oggettivi, cioè relativi al fabbricato:

- l'acquirente non deve essere titolare esclusivo o in comunione con il coniuge dei diritti di proprietà, usufrutto, uso e abitazione di altra casa di abitazione nel territorio del Comune in cui è situato l'immobile da acquistare;

- l'acquirente non deve essere titolare (neppure per quote) di altra abitazione acquistata con le agevolazioni prima casa;

- l'immobile in questione deve essere ubicato nel territorio del Comune in cui l'acquirente ha la residenza, oppure nel Comune in cui l'acquirente intende trasferirsi entro il termine di 18 mesi dall'acquisto.

L'IVA agevolata è riconosciuta anche per gli ampliamenti della primacasa con il vincolo però che dopo la parte ampliata non costituisca un'unità immobiliare a sé stante e non comporti la possibilità di attribuire all'immobile risultante caratteristiche di lusso.

Iva Agevolata 10%

L'Iva agevolata 10% per lavori di ristrutturazione edilizia è applicabile sulle prestazioni di servizi relativi a interventi di manutenzione ordinaria e straordinaria, realizzati su immobili residenziali.

Si può fruire di questa agevolazione, però, solo se l'esecuzione dei lavori avviene nell'ambito di un regolare contratto di appalto e qualora l'appaltatore, ossia la ditta edile, fornisca beni di valore significativo.

L'elenco dei beni con IVA agevolata al 10% è individuato dal decreto 29 dicembre 1999 e riguarda beni quali:

• ascensori e montacarichi;

• opere che consentono un risparmio energetico come la sostituzione degli infissi con infissi in vetro camera che rispettino i requisiti previsti, la sostituzione della caldaia con una a condensazione che utilizzi valvole termostatiche o sistemi di riscaldamento con fluido a bassa temperatura (riscaldamento a pavimento, pannelli radianti, ecc.);

• installazione di pompe di calore ad alta efficienza e scambiatori geotermici a bassa entalpia;

• isolamento termico delle pareti, delle coperture e dei solai;

• installazione di pannelli solari per acqua calda sanitaria;

• spese tecniche per attestazione prestazione energetica;

• videocitofoni;

• condizionatori e riciclo dell'aria;

• sanitari e rubinetteria da bagni;

• impianti di sicurezza.

In particolare, per tali beni chiamati anche beni finiti, perché anche se incorporati nella costruzione conservano la propria individualità, è prevista l'applicazione di un'IVA agevolata sia quando l'acquisto è fatto direttamente dalla persona che commissiona i lavori, sia quando ad acquistare i beni è la ditta o il prestatore d'opera che li esegue.

Su quali interventi è possibile applicare l'IVA ridotta?

Le indicazioni dettagliate in merito agli interventi di ristrutturazione casa sui quali è possibile fruire dell'agevolazione sono riportate nei riferimenti normativi, ma non sempre è semplice capire quali sono le regole da rispettare per rientrare nell'agevolazione.

Vediamo di seguito in dettaglio cosa dice la norma.

Ristrutturazioni edilizie

L'applicazione dell'IVA agevolata al 10% è prevista per gli interventi di manutenzione ordinaria e straordinaria su immobili residenziali, rientranti nel regime fiscale dedicato al recupero edilizio, ovvero al restauro, al risanamento conservativo e alla ristrutturazione.

Nell'articolo 7 comma 1 lettera b della Legge 488/1999 sono elencati gli interventi di recupero del patrimonio edilizio esistente che possono fruire dell'aliquota IVA ridotta al 10%.

• Manutenzione ordinaria: interventi che riguardano le opere di riparazione, rinnovamento e sostituzione delle finiture degli edifici e quelle necessarie a integrare o mantenere in efficienza gli impianti tecnologici esistenti.

• Manutenzione straordinaria: le opere e le modifiche necessarie per rinnovare e sostituire parti anche strutturali degli edifici, nonché per realizzare e integrare i servizi igienico-sanitari e tecnologici, sempre che non alterino i volumi e le superfici delle singole unità immobiliari e non comportino modifiche delle destinazioni di uso.

• Restauro e risanamento conservativo: interventi rivolti a conservare l'organismo edilizio e ad assicurarne la funzionalità mediante un insieme sistematico di opere che, nel rispetto degli elementi tipologici, formali e strutturali dell'organismo stesso, ne consentano destinazioni d'uso con essi compatibili. Tali interventi comprendono il consolidamento, il ripristino e il rinnovo degli elementi costitutivi dell'edificio, l'inserimento degli elementi accessori e degli impianti richiesti dalle esigenze d'uso, l'eliminazione degli elementi estranei all'organismo edilizio.

• Ristrutturazione edilizia: interventi rivolti a trasformare gli organismi edilizi mediante un insieme sistematico di opere che possono portare a un organismo edilizio in tutto o in parte diverso dal precedente. Tali interventi comprendono il ripristino o la sostituzione di alcuni elementi costitutivi dell'edificio, l'eliminazione, la modifica e l'inserimento di nuovi elementi e impianti.

Fabbricati ammessi

I fabbricati civili che rientrano nell'agevolazione dell'IVA al 10% sono quelli che hanno più del 50% della superficie adibita a uso privato, cioè quelli definiti a prevalente destinazione abitativa.

Le categorie di immobili ammesse sono:

• unità immobiliari appartenenti alle categorie catastali da A/1 ad A/11, esclusi gli uffici A/10;

• relative pertinenze;

• parti comuni degli edifici a prevalente destinazione abitativa;

• edifici di edilizia residenziale pubblica se connotati dalla prevalenza della destinazione abitativa;

• edifici assimilati alle case di abitazione non di lusso, se costituiscono stabile residenza di collettività, quali conventi o ospizi.

Valore dei beni significativi

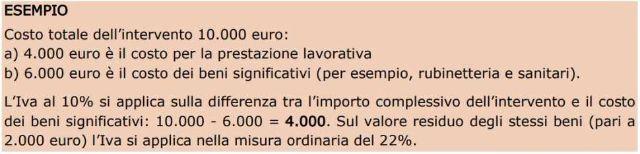

Come detto prima l'IVA agevolata al 10% si applica solo se l'esecuzione dei lavori avviene nell'ambito di un regolare contratto di appalto e qualora l'appaltatore, ossia la ditta edile, fornisca beni di valore significativo.

È quindi importante comprendere cosa sono i beni significativi, il cui elenco abbiamo già riportato prima (ascensori e montacarichi, infissi esterni ed interni, caldaie, videocitofoni, apparecchiature di condizionamento e riciclo dell'aria, sanitari e rubinetti da bagno, impianti di sicurezza), per i quali vige la regola dell'applicazione dell'IVA al 10% fino a concorrenza del valore della prestazione considerata al netto del loro valore.

In prativa il contribuente dovrà sottrarre al valore complessivo della prestazione il valore dei beni significativi.

Vediamo un esempio fornito nella guida dell'Agenzia delle Entrate sulle agevolazioni in materia di ristrutturazioni edilizie :

IVA agevolata : quali i documenti necessari?

Per ottenere l'agevolazione dell'IVA al 10% non occorrono comunicazioni ad Enti istituzionali, né è obbligatorio il pagamento tramite bonifico, ma è indispensabile che i lavori di ristrutturazione siano eseguiti su abitazioni adibite a dimora di privati o in condomini la cui destinazione prevalente è di tipo abitativo.

Per usufruire dell'agevolazione occorre che Il prestatore d'opera o l'impresa compili correttamente la fattura indicando il valore complessivo della prestazione e il valore dei beni significativi di modo da stabilire l'importo esatto sul quale applicare l'IVA al 10% e quello invece soggetto all'aliquota ordinaria.

Nel caso dei condominio è compito dell'Amministratore compilare la documentazione utile per fruire dell'agevolazione.

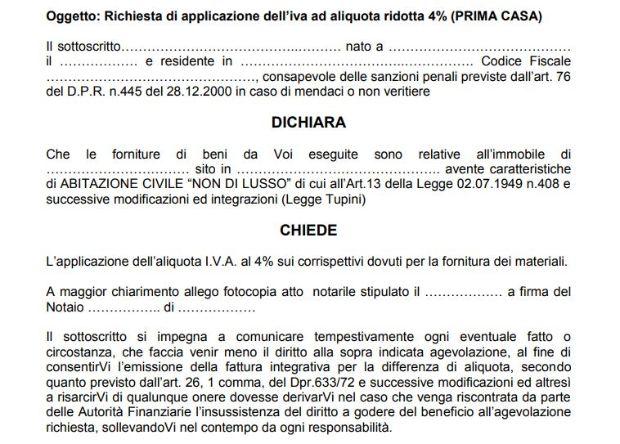

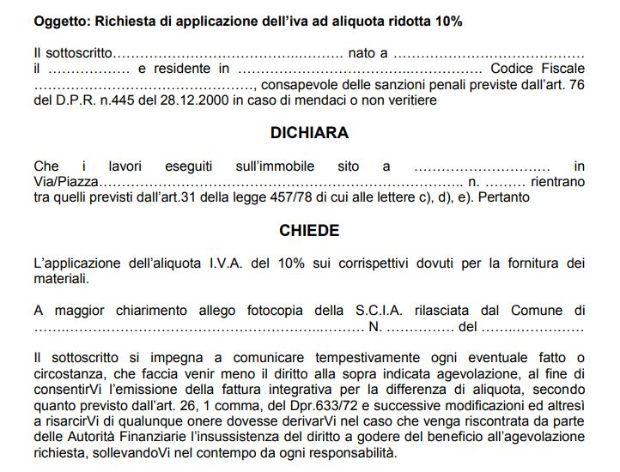

Per avere diritto agli sgravi fiscali di ristrutturazioni IVA agevolata 10% e 4% , l'acquirente, nella persona del committente o in qualità di ditta edile, deve presentare al rivenditore l'autocertificazione con la quale si dichiara sotto la propria responsabilità di rientrare in uno dei casi previsti dalla Legge a cui spetta l'agevolazione fiscale dell'IVA ridotta al 4% o al 10%.

Il documento deve contenere necessariamente:

i dati dell'acquirente o della ditta;

i dati dell'immobile a cui sono destinati i beni;

la tipologia di intervento eseguito.

Il modello per l'Autocertificazione

Il modello da compilare per l'autocertificazione dell'IVA agevolata è disponibile gratuitamente su Internet, ed è possibile compilarlo e stamparlo comodamente da casa.

Riportiamo di seguito i contenuti principali:

Tale modello, è in formato pdf o word, per cui va aperto, scaricato gratis sul proprio computer, stampato e compilato.

Documenti da allegare alla Autocertificazione

Alla autocertificazione va allegata inoltre una serie di documenti in base alla tipologia di lavoro realizzato:

Per ristrutturazione prima casa IVA 4% e per ristrutturazione NON prima casa:

- copia della concessione edilizia (se richiesta);

- copia dell'atto preliminare (in caso di costruzione per conto terzi);

- fotocopia documento;

- fotocopia del codice fiscale.

Per lavori di ristrutturazioni edili, restauro, risanamento e manutenzione ordinaria e straordinaria IVA 10% ai documenti sopra indicati va aggiunta la documentazione che attesti l'inizio dell'Attività.

In quali casi l'IVA agevolata non è applicabile?

L'IVA agevolata al 10% che come abbiamo detto precedentemente si applica per i lavori di recupero edilizio, non è applicabile invece su:

• materiali o beni forniti da un soggetto diverso da quello che esegue i lavori;

• materiali o beni acquistati direttamente dal committente;

• prestazioni professionali, anche se effettuate nell'ambito degli interventi finalizzati al recupero edilizio;

• prestazioni di servizi resi in esecuzione di subappalti alla ditta esecutrice dei lavori.

In tal caso, la ditta subappaltatrice deve fatturare con Iva ordinaria alla ditta principale che, successivamente, fatturerà la prestazione al committente con l'IVA al 10%, se ricorrono i presupposti per farlo.

|

|

|