Guida alla detrazione sul risparmio energetico per generatori a biomassa

|

Detrazione 65% per i generatori a biomassa

La Legge di Stabilità 2015 (Legge n.190 del 23 dicembre 2014) ha introdotto importanti novità per i generatori a biomassa. Queste novità sono poi state mantenute anche nelle modifiche successive alle detrazioni.

La Legge di Stabilità 2015 (Legge n.190 del 23 dicembre 2014) ha introdotto importanti novità per i generatori a biomassa. Queste novità sono poi state mantenute anche nelle modifiche successive alle detrazioni.

Sono state infatti ampliate le tipologie di generatori detraibili comprese nel cosiddetto comma 347 della detrazione sul risparmio energetico, il comma di riferimento per gli impianti di climatizzazione invernale: oltre alle caldaie a condensazione, le pompe di calore ad alta efficienza e gli impianti geotermici a bassa entalpia, sono state inclusi in modo esplicito anche i generatori a biomassa.

Ma i generatori a biomassa non erano già detraibili al 65%?

Detrazione 65% per generatori a biomassa prima del 1° gennaio 2015

Prima dell'entrata in vigore della Legge di Stabilità 2015 i generatori a biomassa non erano citati esplicitamente fra gli interventi agevolabili al 65%. Di conseguenza essi potevano beneficiare della detrazione solo rientrando nel cosiddetto comma 344, ossia il comma che ammette alla detrazione interventi di qualsiasi natura purché contribuiscano a raggiungere valori di consumi energetici molto bassi per l'intero edificio. Nella maggior parte dei casi si ottenevano tali prestazioni solo se nell'edificio era già presente, o si realizzava insieme al generatore a biomassa, un ottimo isolamento di tutte le superfici disperdenti (pareti esterne, tetto, pavimento, serramenti) e si installavano in aggiunta altre fonti di energia rinnovabili (ad es. pannelli solari).

Di conseguenza essi potevano beneficiare della detrazione solo rientrando nel cosiddetto comma 344, ossia il comma che ammette alla detrazione interventi di qualsiasi natura purché contribuiscano a raggiungere valori di consumi energetici molto bassi per l'intero edificio. Nella maggior parte dei casi si ottenevano tali prestazioni solo se nell'edificio era già presente, o si realizzava insieme al generatore a biomassa, un ottimo isolamento di tutte le superfici disperdenti (pareti esterne, tetto, pavimento, serramenti) e si installavano in aggiunta altre fonti di energia rinnovabili (ad es. pannelli solari).

Si comprende quindi che non tutte le installazioni di generatori a biomassa potevano essere agevolate al 65% e nei casi esclusi si ripiegava sulla detrazione per le ristrutturazioni edilizie (50%).

Detrazione 65% per generatori a biomassa dal 1° gennaio 2015

Dal 1° gennaio 2015, in conseguenza a quanto indicato nella Legge di Stabilità 2015 e nelle linee guida fornite dall'Enea (l'organismo preposto al recepimento e alla gestione delle pratiche per la detrazione 65%), si prospettano due opzioni fra cui scegliere se si desidera beneficiare del 65% per l'installazione di generatori a biomassa. C'è innanzitutto la possibilità di seguire le modalità prima descritte riferite al comma 344, che restano tuttora in vigore. Consiglierei però questa opzione solo a chi sta riqualificando energeticamente tutto l'immobile e quindi, oltre al generatore a biomassa, sta intervenendo sugli isolamenti, sta installando pannelli solari, ecc.

C'è innanzitutto la possibilità di seguire le modalità prima descritte riferite al comma 344, che restano tuttora in vigore. Consiglierei però questa opzione solo a chi sta riqualificando energeticamente tutto l'immobile e quindi, oltre al generatore a biomassa, sta intervenendo sugli isolamenti, sta installando pannelli solari, ecc.

Il motivo di questo mio consiglio sorge da un lato per le difficoltà legate alle prestazioni energetiche restrittive da raggiungere per l'intero edificio (che, come prima indicato, sono difficili da conseguire quando si installa solamente un generatore a biomassa) e dall'altro per implicazioni burocratiche maggiori e più onerose (es. la redazione della certificazione energetica) rispetto alla seconda opzione che ora intendo trattare.

Quando si installa solo un generatore a biomassa si può evitare il raggiungimento obbligato dei requisiti del coma 344 e come seconda opzione si può far riferimento al comma 347, ossia quello di cui parlavamo inizialmente. Come abbiamo detto, il comma 347 è inerente i soli impianti di climatizzazione invernale ed è stato oggetto di modifica per quanto concerne i generatori a biomassa in conseguenza alla Legge di Stabilità 2015.

Per coloro che intendono seguire questa seconda opzione, che dal punto di vista burocratico è semplificata rispetto alla precedente, è necessario fare delle precisazioni. In primo luogo le spese per i generatori a biomassa devono essere sostenute dal 1° gennaio 2015 al 31 dicembre 2016. Inoltre bisogna rispettare alcuni requisiti, in parte legati all'edificio e in parte legati alle caratteristiche tecniche dell'intervento stesso.

Detrazione 65% generatori a biomassa – comma 347: requisiti dell'immobile oggetto di intervento

Alla data di richiesta della detrazione l'immobile deve essere esistente, ossia deve essere accatastato o con richiesta di accatastamento in corso. L'immobile deve anche essere in regola con il pagamento di eventuali tributi, sempre se dovuti (ici, imu, ecc.).

In questo caso specifico dei generatori a biomassa non è necessario che l'immobile sia già provvisto di impianto di riscaldamento, così come avviene per altri interventi previsti dalla detrazione (es. sostituzione del generatore con caldaia a condensazione, sostituzione serramenti, ecc.).

Detrazione 65% generatori a biomassa – comma 347: requisiti dell'intervento

Riporto di seguito i requisiti richiesti per l'intervento indicati sul vademecum pubblicato da Enea:

- l'intervento può configurarsi come sostituzione totale o parziale del vecchio generatore termico o come nuova installazione, sugli edifici esistenti;

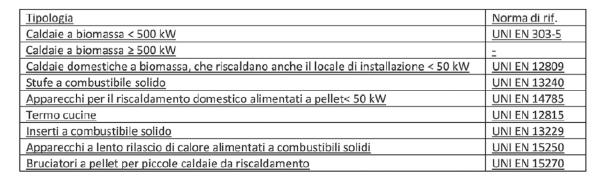

- dalla definizione di impianto termico contenuta nel Dlgs 192/2005 e s.m.i., riteniamo che il generatore di calore debba appartenere a una delle seguenti categorie:

- deve inoltre possedere i seguenti requisiti:

a) un rendimento utile nominale minimo non inferiore all'85% (in base al punto 1 dell'Allegato 2 del DLgs. 28/2011);

b) il rispetto dei criteri e dei requisiti tecnici stabiliti dal provvedimento di cui all'articolo 290, comma 4, del DLgs. n°152 del 2006, a partire dall'entrata in vigore delle disposizioni di tale decreto, che si segnala deve essere ancora emanato (dal 29/3/2012, in base al punto 1 dell'Allegato 2 del DLgs. 28/2011);

c) Il rispetto di normative locali per il generatore e per la biomassa;

d) conformità alle classi di qualità A1 e A2 delle norme UNI EN 14961-2 per il pellet e UNI EN 14961-4 per il cippato (dal 29/3/2012, in base al punto 2 dell'Allegato 2 del D.Lgs. 28/2012).

Detrazione 65% generatori a biomassa – comma 347: Spese agevolabili

Sono agevolabili le spese sostenute per l'eventuale dismissione dell'impianto esistente (qualora si tratti di una sostituzione) e le spese inerenti la fornitura e posa in opera di tutte le apparecchiature termiche, meccaniche, elettriche ed elettroniche, delle opere idrauliche e murarie necessarie.

Sono altresì agevolabili le spese tecniche strettamente connesse all'intervento, compresa l'assistenza e l'invio della pratica Enea finalizzata all'ottenimento della detrazione.

Detrazione 65% generatori a biomassa – comma 347: Cosa fare per ottenere la detrazione

Per ottenere la detrazione è necessario:

1) conservare le fatture relative alle spese sostenute (vedi articolo Fattura per detrazioni fiscali);

2) conservare le ricevute dei bonifici (pagamento tramite modello apposito per le detrazioni fiscali – vedi articolo Pagamenti per detrazioni fiscali sulla casa);

3) conservare le schede tecniche che attestino il rispetto dei requisiti richiesti;

4) far redigere un'asseverazione da un tecnico abilitato (ingegnere, architetto, geometra o perito iscritto al proprio Albo professionale) attestante i requisiti tecnici di cui sopra. In base alle disposizioni di cui al D.M. 6 agosto 2009, l'asseverazione può essere:

- sostituita dalla dichiarazione resa dal direttore dei lavori sulla conformità al progetto delle opere realizzate (obbligatoria ai sensi dell'Art.8, comma 2, del DLgs. n°192 del 2005);

- esplicitata nella relazione attestante la rispondenza alle prescrizioni per il contenimento del consumo di energia degli edifici e relativi impianti termici (che ai sensi dell'Art.28, comma 1, della L. n°10 del 1991 occorre depositare presso le amministrazioni competenti); 5) inviare, entro 90 giorni successivi alla fine dei lavori, la scheda informativa dell'intervento (il cosiddetto Allegato E) all'Enea, attraverso l'apposito sito web relativo all'anno in cui si sono conclusi i lavori e conservarne una stampa firmata dal tecnico e/o dal cliente;

5) inviare, entro 90 giorni successivi alla fine dei lavori, la scheda informativa dell'intervento (il cosiddetto Allegato E) all'Enea, attraverso l'apposito sito web relativo all'anno in cui si sono conclusi i lavori e conservarne una stampa firmata dal tecnico e/o dal cliente;

6) conservare la ricevuta dell'invio effettuato all'Enea (codice CPID), che costituisce garanzia che la documentazione è stata trasmessa.

Una volta prodotti questi documenti, si dovranno consegnare al commercialista, caf, patronato, sindacato, ecc. affinché inserisca l'importo da detrarre in dichiarazione dei redditi.

|

||||

|