Guida alle ultime novità per il Superbonus 2023

|

Superbonus 110 ultime notizie

Il superbonus si conferma ancora una volta l'agevolazione fiscale più soggetta al maggior numero di revisioni e modificazioni da parte del mondo politico.

Dall'entrata in vigore della prima versione, nell'ormai lontano maggio 2020 rimane ben poco: periodo di agevolazione, condizioni, presupposti, soggetti beneficiari e anche l'aliquota detraibile, tutto ha subito sostanziali modifiche.

Gli ultimi interventi normativi, quali il Decreto Aiuti quater (D.L. n. 176/2022), convertito in Legge con voto di fiducia e l'ultima Manovra finanziaria 2023, hanno apportato ulteriori correttivi alla disciplina applicativa.

È utile ripercorrere brevemente tutte le recenti modifiche che hanno interessato il beneficio limitatamente a contesti unifamiliari e condominiali, per avere un quadro di insieme più chiaro e di immediata consultazione.

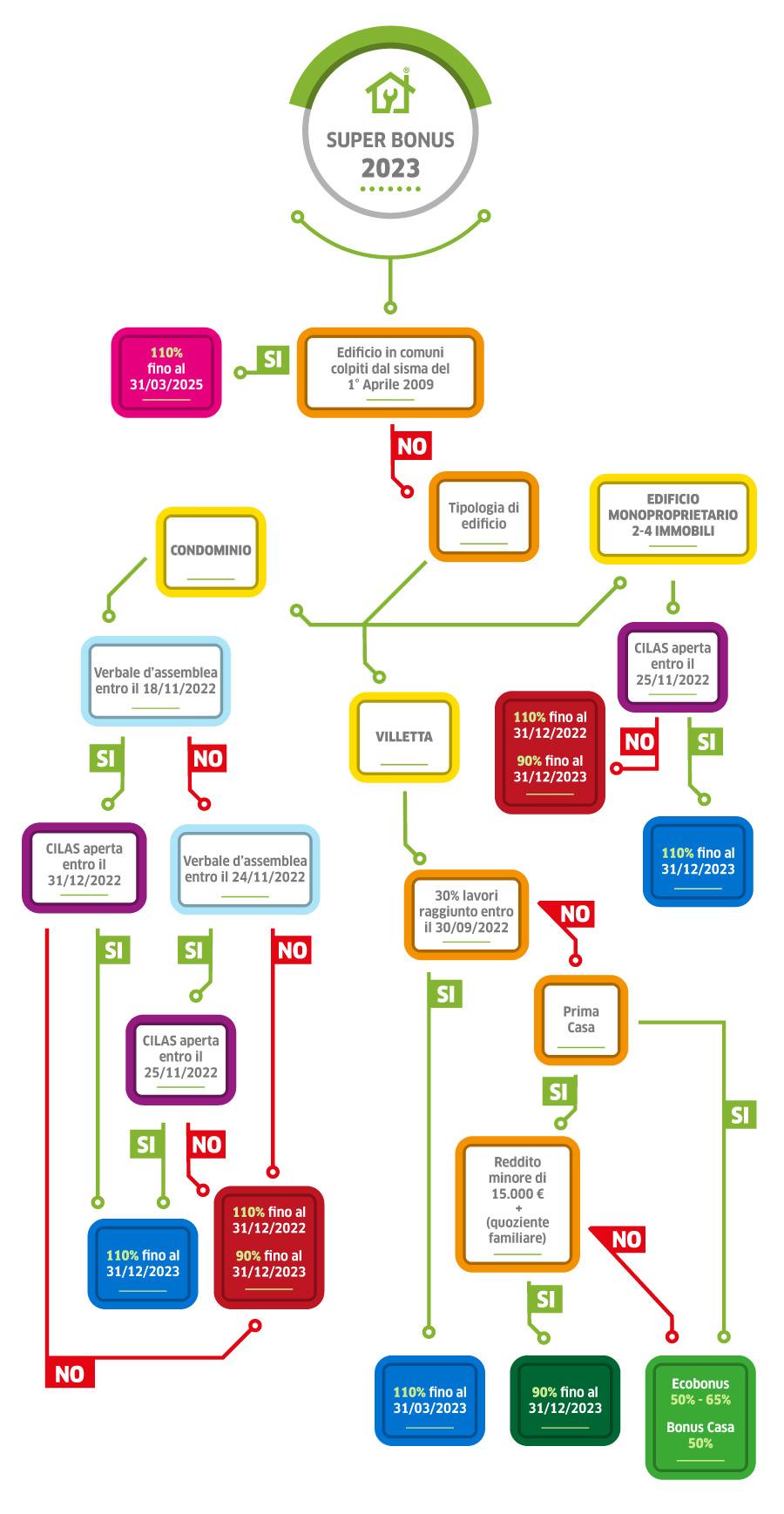

Rimodulazione del beneficio del nuovo superbonus

La prima importante novità riguarda la revisione dell'aliquota detraibile.

Sul punto, negli ultimi mesi si è registrato un rapido cambio di rotta da parte dell'attuale Governo, soprattutto con riferimento alle spese sostenute nel 2023.

Tali novità sono contenute nella nuova formulazione dell'art. 119, comma 8-bis del Decreto Rilancio.

Questa norma, come si vedrà, prevede diverse aliquote a scalare per le spese sostenute a seconda che si tratti di contesti condominiali o unifamiliari.

Aliquote superbonus in condominio

Per quanto concerne la fruibilità del superbonus in contesti condominiali (comma 9, lett. a, Decreto Rilancio), si conferma l'impostazione dell'aliquota a scalare, già precedentemente prevista dalla Legge di Bilancio per il periodo di imposta 2022 e dalPNRR.

Il riformato art. 119, comma 8-bis, Decreto Rilancio prevede, a oggi, le seguenti aliquote:

- 110% per le spese sostenute sino al 31 dicembre 2022;

- 90% per i costi che verranno sostenuti a partire in questo anno;

- 70% nel corso del 2024;

- 65% per il 2025.

Per completezza e maggiore chiarimento, gli edifici composti da 2 a 4 unità di proprietà di una sola persona fisica o in comproprietà, ai fini del superbonus si considerano equivalenti ai condomini, con la conseguenza che valgono le medesime scadenze dei condomini.

Con specifico riferimento ai condomini siti in territori colpiti da eventi sismici, verificatisi a partire dal 1 aprile 2009, l'art. 119 c. 8-ter, D.L. Rilancio prevede la proroga 110% per tutte le spese sostenute sino al 31 dicembre 2025.

Condizioni per usufruire del superbonus 2023 condomini e unifamiliari

La fruibilità della detrazione in forma piena al 110% in ambito condominiale è tuttavia subordinata al rispetto di ulteriori condizioni che attengono ad aspetti di carattere procedurale e sono strettamente dipendenti alla data in cui si procede all'approvazione della delibera assembleare.

È possibile mantenere il beneficio in formula piena se:

- l'approvazione degli interventi condominiali è avvenuta con delibera adottata entro il 24 novembre e Cilas presentata entro il 25 novembre;

- l'approvazione dei lavori è avvenuta con delibera adottata entro il 18 novembre e, dunque, prima dell'entrata in vigore del Decreto Aiuti quater e la Cilas presentata entro il 31 dicembre 2022.

Per interventi di demolizione e ricostruzione degli edifici, l'istanza per l'acquisizione del titolo abilitativo doveva essere presentata entro lo scorso 31 dicembre 2022.

In caso di contesti immobiliari assimilati ai condomini (fabbricati con fino a quattro appartamenti di un unico proprietario o in comproprietà) Cilas deve essere stata presentata entro il 25 novembre 2022.

La data della delibera deve risultare ed essere attestata da un'autocertificazione dell'amministratore o del condomino rappresentante nel caso dei minicondomini o in assenza di nomina, ai sensi dell'articolo 47 del testo unico di cui al decreto del Presidente della Repubblica 28 dicembre 2000, n. 445.

In caso di contesti immobiliari assimilati ai condomini (fabbricati con fino a quattro appartamenti di un unico proprietario o in comproprietà) Cilas deve essere stata presentata entro il 25 novembre 2022.

In caso di contesti immobiliari assimilati ai condomini (fabbricati con fino a quattro appartamenti di un unico proprietario o in comproprietà) Cilas deve essere stata presentata entro il 25 novembre 2022.Superbonus 2023 unifamiliari: nuove aliquote e presupposti

Diverse condizioni e diverse aliquote detraibili sono state previste, invece, per contesti unifamiliari come le villette.

Confermato in extremis, il bonus 110 villette unifamiliari, con riferimento alle spese sostenute fino alla fine di questo anno a condizione che al 30 settembre 2022, sia stato già completato il 30% dei lavori.

Al riguardo, si precisa che, come specificato dall'Agenzia delle Entrate, la percentuale del 30%, deve riferirsi all'intervento complessivamente considerato (risposta all'interpello n. 791/2021), ovverosia al complessivo tra interventi trainati e trainanti.

Successivamente a tale data e, quindi, per le spese sostenute fino al 31 dicembre 2023, sarà possibile aderire all'incentivo su unifamiliari e unità funzionalmente indipendenti non più al 110% ma al 90%.

Superbonus unifamiliari e quoziente familiare

Come già oggetto di apposita trattazione, la principale novità per quanto concerne il Superbonus 110 unifamiliari, oltre alla necessaria sussistenza del presupposto della titolarità di un diritto di proprietà o di diritto reale di godimento sull'unità immobiliare, occorre che la stessa unità immobiliare sia adibita ad abitazione principale, occorre il rispetto del c.d. quoziente familiare.

Si tratta di un calcolo che determina il complessivo reddito del nucleo familiare del contribuente, beneficiario della detrazione fiscale, che tiene conto di tutte le fonti di reddito di ciascun componente rapportato a un apposito coefficiente attribuito a ciascun familiare.

|

|

|

|

|

||||

Testata Giornalistica online registrata al Tribunale di Napoli n.19 del 30-03-2005 | ||||

|

Copyright 2025 © MADEX Editore S.r.l. |

||||