Decreto Aiuti quater: il nuovo Superbonus 90%

|

Superbonus 90 ultime notizie

A poco più di due anni dall'introduzione, il superbonus si conferma una delle misure più riviste e controverse del panorama fiscale.

Nelle scorse settimane ha preso corpo l'ennesima riforma del beneficio.

Approvato dal Consiglio dei Ministri lo scorso 10 novembre, il Decreto Aiuti quarter è intervenuto anche in materia di bonus edilizi e, in particolare, sul superbonus. Il neo eletto Governo Meloni, in segno di discontinuità con il Governo precedente, ha prorogato la tanto discussa agevolazione fiscale, seppure con importanti correttivi e contrariamente alle aspettative.

E le perplessità per modifiche a tale misura non si placano: il Decreto non è ancora stato pubblicato in Gazzetta Ufficiale e già dimostra di non essere accolto di buon grado da una nutrita schiera di operatori e non solo.

La prima modifica aspramente criticata non riguarda la significativa diminuzione dell'aliquota che dal 110% passa al 90%, che in realtà era già nell'aria, ma le strette tempistiche per ottenere i titoli necessari per conservare il maggior vantaggio fiscale.

In ogni caso, le principali modifiche riguardano, a oggi, i condomini e le unifamiliari.

Rimodulazione dell'aliquota: il superbonus 110 diventa bonus 90

Senza dubbio la principale modifica apportata dall'Esecutivo al superbonus è rappresentata dalla riduzione dell'aliquota agevolabile che, salvo specifici casi, passerà dal 110% al 90%.

A partire dal periodo di imposta 2023, infatti, la percentuale detraibile delle spese sostenute per gli interventi previsti dal Decreto Rilancio.

Ciò nondimeno, la rimodulazione dell'aliquota dal 110% al 90% non opera nei casi in cui, fino alla data di entrata in vigore del Decreto (25 novembre 2022, ma con tutta probabilità potrebbe essere esteso al 31 dicembre 2022), i beneficiari abbiano avviato le formalità per l'acquisizione del titolo abilitativo, ovverosia la comunicazione di inizio lavori asseverata o CILA o per gli interventi di demolizione e ricostruzione.

Superbonus 90 unifamiliari

L'art. 7 del nuovo Decreto Aiuti quater ha ampiamenterivisto le tempistiche per quanto riguarda gli interventi effettuati sulle unifamiliari.

Per tali tipologie di immobili l'aliquota rimane al 110 % nel caso in cui al 30 settembre 2022 sia stato realizzato il 30% dell'intervento complessivo.

L'aliquota si riduce al 90% per le spese sostenute entro il 31 dicembre 2023, a condizione che l'unità immobiliare sia:

- adibita ad abitazione principale;

- contribuente abbia un reddito di riferimento, determinato ai sensi del comma 8-bis 1, non superiore a 15.000 euro.

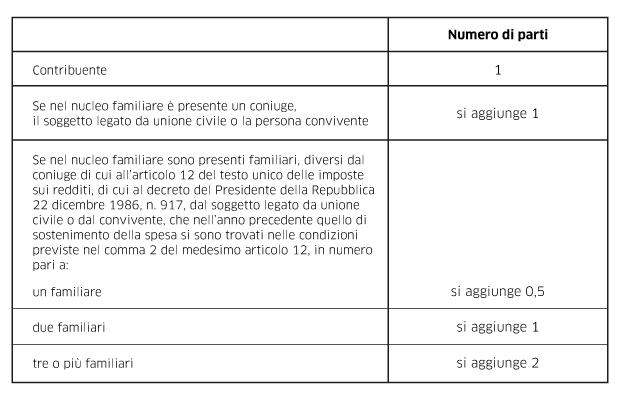

In particolare, tale limite massimo reddituale è calcolato in base a uno specifico criterio stabilito dallo stesso decreto Aiuti, che tiene in considerazione anche il reddito del coniuge (o del soggetto legato da unione civile, o del convivente) e degli altri familiari purché conviventi, genitori, fratelli (art.12 del D.P.R. 917/1986).

In altri più specifici termini, il reddito è determinato dividendo la somma dei redditi complessivi posseduti, nell'anno precedente a quello del sostenimento della spesa, dal contribuente, dal coniuge del contribuente, dal soggetto legato da unione civile o convivente se presente nel nucleo familiare, e dai familiari, diversi dal coniuge, di cui all'art. 12 del TUIR, dal soggetto legato da unione civile o dal convivente, presenti nel suo nucleo familiare, per un numero di parti determinato come segue:

Superbonus 90 e condomini

Senza dubbio meno conveniente si rivela il beneficio fiscale del Superbonus per i contesti condominiali.

Per tale categoria l'aliquota, rispetto al testo previgente si riduce un anno prima.

A partire dal 2023, infatti, le spese per gli interventi sostenuti al 1 gennaio sono detraibili al 90%.

Rimane salva l'ulteriore riduzione delle aliquote prevista, secondo il precedente provvedimento, per le successive annualità di imposta, ovverosia:

- 70% per le spese sostenute nel 2024;

- 65% per le spese sostenute nel 2025.

Cessione dei crediti non garantita con il nuovo superbonus 90

La notizia che forse più di tutti ha gettato nello sconforto i possibili fruitori del beneficio fiscale riguarda la possibilità di optare per la cessione del credito.

In tanti e probabilmente la quasi totalità dei condomini o delle unifamiliari hanno sin dall'inizio optato per la cessione della detrazione a favore di Banche e altri istituti finanziari.

Questo aveva creato un blocco a singhiozzo: in molti momenti di questi due anni la macchina della cessione è stata bloccata, con la conseguenza che in molti hanno rischiato di doversi accontentare della detrazione diretta.

Al riguardo, il Presidente del Consiglio è stato chiaro: pur assumendosi l'impegno di provare a sbloccare l'attuale situazione di stallo, la cessione del credito non è un diritto.

Ciò significa che, salvo eventuali possibili modifiche e stanziamento di nuove forme di finanziamento, d'ora in poi la strada verso la fruibilità della cessione del credito potrebbe essere ancora di più in salita.

|

||||

|