Come funziona il super bonus 2018 per i condomini

|

Bonus Condominio per il 2018

Dal 2018 per i condomini è previsto un super bonus che unisce Sismabonus ed Ecobonus, riconosciuto per quegli interventi che riescono a ridurre il rischio sismico e contemporaneamente a migliorare le prestazioni energetiche dell'immobile.

Con il bonus condomini 2018, la nuova Legge di Stabilità 2018 consente ai condomini che effettuano interventi di risparmio energetico e di adeguamento antisismico e di ristrutturazioni edilizie di poter fruire di uno sgravio fiscale, cioè uno sconto sull'IRPEF.

Ricordiamo che gli incentivi per la casa introdotti e quelli confermati dalla Manovra per il 2018 sono:

- proroga di tutti i bonus casa 2018;

- ecobonus, detrazione per gli interventi di risparmio energetico con deduzioni modulate in base al grado di efficienza energetica raggiunta;

- ecobonus e bonus ristrutturazioni, anche per i balconi, terrazze e facciate dei condomini;

- detrazione Irpef anche per la rimozione dell'amianto dai tetti dei condomini;

- super bonus, Sismabonus + Ecobonus, uniti in un solo cantiere condominiale;

- bonus verde, detrazione del 36% per gli interventi su giardini, balconi e terrazzi condominiali e privati;

- bonus mobili ed elettrodomestici con limite di spesa massima pari a 10mila euro.

Vediamo in dettaglio cosa prevedono le detrazioni fiscali in materia di miglioramento sismico e efficientamento energetico relativamente ai condomini.

Ecobonus per i condomini

Nella legge di bilancio 2018 è riconfermato l'Ecobonus, con incentivi molto consistenti per la riqualificazione energetica delle parti comuni dei condomini.

Tra le novità rilevanti ritroviamo l'estensione del bonus fino al 2021 e l'aumento della detrazione in funzione del livello di efficientamento energetico raggiunto con i lavori.

Le percentuali di sconto possono dunque arrivare fino al 75% delle spese sostenute, in proporzione all'entità dei lavori e ai risultati raggiunti.

Pertanto, il bonus è riconosciuto per le spese sostenute dal 1° gennaio 2017 al 31 dicembre 2021 e calcolato su un ammontare delle spese fino a 40.000 euro per ogni singolo appartamento che compone l'edificio, solo se:

• l'intervento di risparmio energetico riguarda l'involucro dell'edificio con un incidenza superiore al 25% della superficie disperdente lorda dell'immobile stesso, ad esempio quando si dota l'edificio del cappotto termico, la detrazione Econobonus è pari al 70%;

• l'intervento di risparmio energetico migliora la prestazione energetica invernale ed estiva, che consegua almeno la qualità media di cui al DM 26 giugno 2015, spetta una detrazione Ecobonus condomini fino al 75%.

Il bonus è riconosciuto per le spese sostenute dal 1° gennaio 2017 al 31 dicembre 2021 e calcolato su un ammontare delle spese fino a 40.000 euro per ogni singolo appartamento che compone l'edificio.

Il meccanismo per usufruire dell'incentivo non cambia:

- i pagamenti dovranno essere effettuati con bonifico bancario o postale, il così detto bonifico parlante;

- il rimborso avverrà in 10 anni, con rate di pari importo;

-è necessario conservare tutta la documentazione inerente all'intervento e ai pagamenti.

Il bonus è riconosciuto se si raggiungono risultati in termini di efficientamento energetico dimostrati e certificati da tecnici abilitati attraverso la redazione di un Attestato di Prestazione EnergeticaAPE.

Si ricorda che l'Enea ha la facoltà di condurre delle verifiche a campione per controllare la veridicità delle prestazioni raggiunte e delle relative dichiarazioni. Si ricorda anche che in caso di false dichiarazioni il beneficio decade e sarà necessario rispondere in merito a quanto dichiarato.

Nel tentativo di agevolare i condomini che non dispongono di liquidità immediata per eseguire tale tipo di intervento è stata introdotta la possibilità di cedere il bonus fiscale dei lavori di efficientamento delle parti comuni di un condominio a imprese e altri soggetti diversi da banche e intermediari finanziari, sotto forma di sconto immediato.

Sismabonus per i condomini

Il sismabonus condomini, previsto relativamente a quegli interventi di riduzione rischio sismico sulle parti comuni degli edifici ubicati nelle zone ad alto e medio rischio sismico, zone 1, 2 e 3, è riconosciuto in proporzione alla riduzione di rischio sismico conseguita.

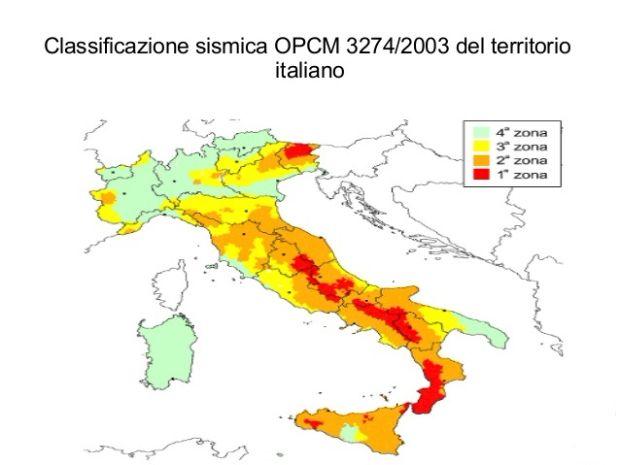

Per quali zone è riconosciuto il Sismabonus?

Nell'ordinanza del Presidente del Consiglio dei Ministri n. 3274 del 20 marzo 2003, è indicato il rischio sismico dei comuni italiani in quattro categorie diverse, sulla base non solo della frequenza e della violenza dei terremoti ma anche del cosiddetto PGA, cioè il picco di accelerazione al suolo [g], usato per valutare l'ampiezza del moto sismico.

In base a tale provvedimento, pertanto, le zone a rischio sismico sono così individuate:

• zona 1 - sismicità alta: è quella a più alta pericolosità sismica, dove cioè si possono verificare forti terremoti e comprende 708 comuni, tra cui quelli dove si sono registrati gli ultimi terremoti più forti (Abruzzo, Friuli, Campania, Calabria, Marche, Lazio) [PGA oltre 0,25g.];

• zona 2 - sismicità media [PGA fra 0,15 e 0,25g], vi rientrano 2.345 Comuni in cui potrebbero verificarsi terremoti abbastanza forti;

• zona 3 - sismicità bassa [PGA fra 0,05 e 0,15g], vi rientrano i Comuni che potrebbero essere soggetti a terremoti modesti;

• zona 4 - sismicità molto bassa [PGA inferiore a 0,05g], è la meno esposta al verificarsi di eventi sismici.

I requisiti per accedere al Sismabonus

La detrazione è in funzione della classe di rischio raggiunta:

• 1 classe di rischio immediatamente inferiore, la detrazione Irpef è al 75%;

• 2 classi di rischio inferiore, allora, la detrazione è fino all'85% delle spese sostenute.

Il limite massimo della detrazione è di 96.000 euro moltiplicato per il numero delle unità di ciascun edificio. Lo sconto sismabonus, deve essere recuperato in 5 quote annuali di pari importo e non in 10. La durata del sisma bonus per i condomini è estesa fino al 2021.

Sono detraibili anche le spese di classificazione e verifica sismica degli immobili.

Il Sismabonus prevede la possibilità di cessione dei crediti a soggetti terzi così come descritto per l'Ecobonus.

Super Bonus per i condomini

La novità del 2018 per i condomini è il cosiddetto doppio bonus che permette di usufruire di una maxi detrazione. È applicabile ai lavori sulle parti comuni di edifici condominiali che si trovano nelle zone a rischio sismico 1, 2 e 3, finalizzati alla contemporanea riduzione del rischio sismico e riqualificazione energetica.

La detrazione arriva all'80% se a seguito dei lavori si raggiunge un miglioramento di almeno una classe di rischio.

La detrazione spetta nella misura dell'85 % se si riesce a ottenere un miglioramento strutturale che porta al raggiungimento di almeno due classi di rischio inferiori.

In sintesi, possiamo quindi affermare che dall'entità del miglioramento sismico conseguito, individuabile attraverso il numero di classi di rischio che gli interventi permettono di migliorare, dipende la percentuale di detrazione fiscale del super bonus.

La detrazione viene ripartita in 10 quote annuali di pari importo e si applica su un ammontare delle spese non superiore a 136.000 euro, moltiplicato per il numero di unità immobiliari comprese nell'edificio.

|

|

|

|

|

||||

Testata Giornalistica online registrata al Tribunale di Napoli n.19 del 30-03-2005 | ||||

|

Copyright 2025 © MADEX Editore S.r.l. |

||||