Detrazione 65% per caminetti e stufe: cosa sapere

|

Novità dal 1° gennaio 2015 per caminetti e stufe

Dal 1° gennaio 2015 sono entrate in vigore interessanti modifiche alla detrazione sul risparmio energetico (65%) inerenti i generatori a biomasse, tra cui rientrano i caminetti e le stufe.

Dal 1° gennaio 2015 sono entrate in vigore interessanti modifiche alla detrazione sul risparmio energetico (65%) inerenti i generatori a biomasse, tra cui rientrano i caminetti e le stufe.

Prima di questa data, riuscire a beneficiare della detrazione 65% per l'installazione di caminetti e stufe era possibile, ma spesso difficoltoso a causa di parametri molto restrittivi da rispettare.

Tra l'altro la procedura richiedeva calcoli complessi inerenti non solo i nuovi generatori installati, ma i consumi energetici di tutto l'edificio.

Con la Legge di Stabilità 2015 (Legge n.190 del 23 dicembre 2014) sono stati finalmente superati vari ostacoli burocratici che spesso facevano desistere il contribuente dal beneficiare di questa opportunità.

Resta tuttavia l'obbligo di rispettare specifici requisiti inerenti l'intervento e alcuni adempimenti burocratici.

Requisiti tecnici di caminetti e stufe ai fini della detrazione 65%

A differenza delle caldaie a condensazione, che devono obbligatoriamente sostituire un generatore già esistente per essere detraibili al 65%, in caso di installazione di caminetti o stufe sono ammesse sia le sostituzioni sia le nuove installazioni, anche a integrazione di un impianto di riscaldamento a caldaia già presente.

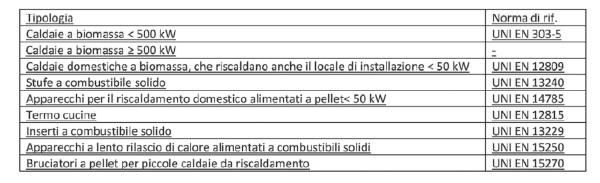

L'ENEA (l'ente preposto alla gestione delle pratiche inerenti la detrazione sul risparmio energetico) ha individuato con questa tabella le norme di riferimento a cui i caminetti e le stufe devono essere conformi affinché possano beneficiare della detrazione:

Inoltre, tutti i generatori elencati devono possedere i seguenti requisiti:

a) Un rendimento utile nominale minimo non inferiore all'85% (in base al punto 1 dell'Allegato 2 del DLgs. 28/2011);

b) Il rispetto dei criteri e dei requisiti tecnici stabiliti dal provvedimento di cui all'articolo 290, comma 4, del DLgs. n°152 del 2006, a partire dall'entrata in vigore delle disposizioni di tale decreto, che si segnala deve essere ancora emanato (dal 29/3/2012, in base al punto 1 dell'Allegato 2 del DLgs. 28/2011);

c) Il rispetto di normative locali per il generatore e per la biomassa;

d) La conformità alle classi di qualità A1 e A2 delle norme UNI EN 14961-2 per il pellet e UNI EN 14961-4 per il cippato (dal 29/3/2012, in base al punto 2 dell'Allegato 2 del D.Lgs. 28/2012).

Adempimenti per accedere alla detrazione 65% di caminetti e stufe

Per accedere alla detrazione 65% in seguito all'installazione di un caminetto o stufa, il contribuente è tenuto a rispettare i seguenti adempimenti:

Per accedere alla detrazione 65% in seguito all'installazione di un caminetto o stufa, il contribuente è tenuto a rispettare i seguenti adempimenti:

1) Conservare le fatture attestanti le spese sostenute;

2) Conservare le ricevute dei pagamenti effettuati tramite apposito bonifico per le detrazioni fiscali;

3) Conservare le schede tecniche che attestino il rispetto dei requisiti sopra elencati;

4) Far redigere un'asseverazione da un tecnico abilitato (ingegnere, architetto, geometra o perito iscritto al proprio Albo professionale) attestante i requisiti tecnici di cui sopra. In base alle disposizioni di cui al D.M. 6 agosto 2009, l'asseverazione può essere:

- sostituita dalla dichiarazione resa dal direttore dei lavori sulla conformità al progetto delle opere realizzate (obbligatoria ai sensi dell'Art.8, comma 2, del DLgs. n°192 del 2005);

- esplicitata nella relazione attestante la rispondenza alle prescrizioni per il contenimento del consumo di energia degli edifici e relativi impianti termici (che ai sensi dell'Art.28, comma 1, della L. n°10 del 1991 occorre depositare presso le amministrazioni competenti);

5) Inviare, entro 90 giorni dal termine dei lavori, la scheda informativa dell'intervento (il cosiddetto Allegato E) all'Enea, attraverso l'apposito sito web relativo all'anno in cui si sono conclusi i lavori e conservarne una stampa firmata dal tecnico e/o dal cliente;

6) Conservare la ricevuta dell'invio effettuato all'Enea (codice CPID), costituente garanzia del corretto invio della documentazione.

Altre informazioni utili per la detrazione 65% di caminetti e stufe

Come abbiamo scritto in più articoli, la detrazione sul risparmio energetico (65%) è ammessa solo per edifici esistenti, ossia per edifici che sono iscritti al Catasto.

Sono quindi escluse dalla detrazione 65% le installazioni di caminetti e stufe su immobili di nuova costruzione. Altro particolare a cui prestare attenzione ai fini della detrazione è l'obbligo di essere in regola con tutti i tributi inerenti la casa, come ad esempio ICI/IMU, ovviamente se dovuti.

Altro particolare a cui prestare attenzione ai fini della detrazione è l'obbligo di essere in regola con tutti i tributi inerenti la casa, come ad esempio ICI/IMU, ovviamente se dovuti.

Si ricorda poi che si possono portare in detrazione tutte le spese legate all'intervento eseguito, ossia quelle per la fornitura e posa in opera dei materiali (compresa la realizzazione della canna fumaria) e quelle per eventuali professionisti coinvolti (ad esempio per la presentazione di una pratica comunale o per la comunicazione ENEA).

In caso di sostituzione di caminetto o stufa, sono detraibili anche le spese di smantellamento dell'impianto esistente.

L'alternativa della detrazione sulle ristrutturazioni (50%) per caminetti e stufe

L'installazione di caminetti e stufe rientra nella categoria di interventi che possono beneficiare sia della detrazione sul risparmio energetico (65%) di cui abbiamo trattato finora, sia della detrazione sulle ristrutturazioni edilizie (50%).

Ciò non comporta la possibilità di beneficiare di entrambe le detrazioni contemporaneamente, ma semplicemente si può scegliere fra le due.

Per comprendere quale delle due detrazioni faccia al caso nostro, consiglio la lettura dell'articolo Detrazione 50% o 65%: quale scegliere quando un lavoro può beneficiare di entrambe?

|

||||

|