Bonifico detrazioni errato: come rimediare?

|

Bonus casa 2018 e bonifico parlante

A disposizione dei cittadini che hanno intenzione di effettuare lavori di ristrutturazione, riqualificazione energetica, acquisto di mobili ed elettrodomestici ci sono numerose agevolazioni fiscali.

Per poter usufruire delle detrazioni fiscali, cioè della possibilità di detrarre dall'IRPEF parte delle spese sostenute, ovvero del bonus casa, però, è necessario il rispetto di determinati requisiti.

Quali documentazioni bisogna possedere per accedere al bonus?

- fatture relative alle spese sostenute;

- bonifico bancario che attesta il pagamento di interventi di ristrutturazione, di risparmio energetico, di acquisto di mobili, arredi e grandi elettrodomestici nonché delle spese per prestazioni professionali ad essi collegati;

- dichiarazione di ristrutturazione da cui risulti una data di inizio lavori, come ad esempio una comunicazione al Comune in cui è ubicato l'immobile, o di un titolo abilitativo comunale o una dichiarazione sostitutiva dell'atto di notorietà.

Per gli interventi di riqualificazione globale, coibentazione dell'involucro e isolamento dell'edificio, è obbligatorio disporre anche della seguente documentazione che sarà poi trasmessa all'Enea Agenzia Nazionale per l'Efficienza Energetica:

- APE attestato di prestazione energetica che deve essere redatto da un professionista abilitato e indipendente dalla ditta che esegue i lavori;

- asseverazione cioè la certificazione dei produttori necessaria per caldaie, finestre e infissi;

- scheda informativa che è un documento contenente i dati identificativi del soggetto, dell'immobile e la quantificazione del risparmio energetico conseguente all'intervento.

Cosa è il Bonifico parlante?

Tra i requisiti appena elencati abbiamo parlato di bonifico parlante, vediamo in dettaglio di cosa si tratta. Il principio fondamentale del bonifico parlante è che deve riportare correttamente il riferimento normativo, i dati di spesa e l'importo relativo agli interventi di ristrutturazione edilizia utili in fase di dichiarazione dei redditi a certificare importo e diritto alla detrazione.

Tra i dati richiesti per la compilazione vi è una specifica causale, utile proprio a rendere chiaro al Fisco che si tratta di un pagamento ammesso alle detrazioni fiscali.

Quali sono le detrazione che richiedono il bonifico parlante?

- detrazione per gli interventi di ristrutturazione su immobile di proprietà;

- detrazione per l'acquisto di mobili;

- detrazioni per l'acquisto di elettrodomestici.

Come si fa un bonifico parlante?

Elenchiamo di seguito le informazioni richieste per la compilazione

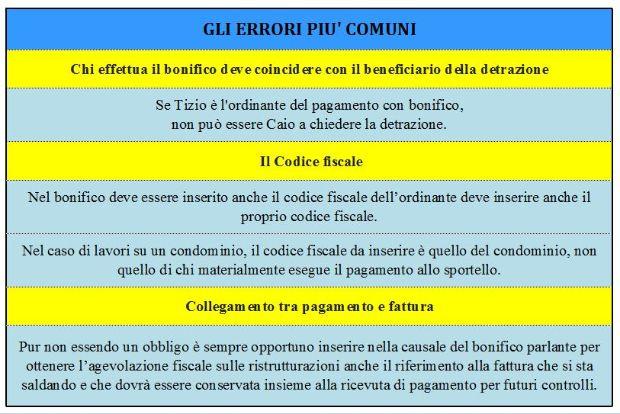

- causale del bonifico: inserire la dicitura Bonifico per detrazioni previste dall'art. 16-bis del Dpr 917/1986 con indicazione della relativa fattura che possa così collegare il pagamento all'acquisto;

• Codice Fiscale del richiedente: se il bonus ristrutturazioni è richiesto per lavori su case in comproprietà, bisognerà inserire nome, cognome e codice fiscale di tutti i proprietari.

Nel caso di ristrutturazioni di parti comuni condominiali, bisognerà inserire anche il codice fiscale del condominio e dell'amministratore o dell'inquilino che effettua il pagamento;

• numero di P. Iva o CF titolare dell'azienda che effettua i lavori e a cui è quindi intestato il bonifico.

Per le spese che non è possibile pagare con bonifico, ad esempio gli oneri di urbanizzazione, diritti per concessioni, autorizzazioni e denunce di inizio lavori, ritenute fiscali sugli onorari dei professionisti, imposte di bollo è possibile utilizzare altre modalità.

Bonifico errato: come rimediare?

L'Agenzia delle Entrate ha più volte ricordato che qualora il bonifico fosse mancante dei dati relativi a riferimento normativo, codice fiscale del richiedente e della ditta che effettua i lavori, non sarà valido ai fini del riconoscimento del bonus ristrutturazioni.

Nel caso in cui la compilazione del bonifico non risulti corretta, ad esempio nel caso in cui il codice fiscale sia errato, o non ci sia coincidenza tra bonificante e soggetto che richiede lo sgravio, errata compilazione della causale, l'unica soluzione è quella di ripetere il pagamento.

Si dovrebbe a tal punto cercare di concordare con il destinatario del bonifico l'annullamento del primo pagamento, per poter ripetere correttamente l'operazione.

L'Agenzia delle Entrate, in diverse occasioni è intervenuta in merito alla questione bonifico collegato agli interventi edilizi nel tentativo di semplificare le procedure e modalità di pagamento. Attraverso alcune precisazioni ha reso nota la possibilità, da parte del contribuente, di sanare le eventuali sviste qualora ci siano errori nella compilazione dei bonifici, permettendo così al cittadino di rimediare al danno commesso.

Pare, infatti, in base agli ultimi chiarimenti, che si possa considerare valido il bonifico anche nel caso in cui non riporti tutti i dati richiesti, a condizione che il cittadino rilasci un'apposita dichiarazione, specificando l'impossibilità di ripetere il pagamento. Il versamento si potrà considerare valido, anche se con indicazione errata o mancante, qualora risulti comunque soddisfatta la finalità della norma agevolativa, che consiste nell'effettuare una corretta tassazione del reddito derivante dalla esecuzione delle opere di ristrutturazione edilizia e di riqualificazione energetica.

Da quanto detto emerge dunque che si considera errore sanabile anche il pagamento delle spese con bonifico ordinario anziché parlante: il beneficiario del bonifico, però, deve rilasciare una dichiarazione sostitutiva di atto notorio dalla quale si evinca che i corrispettivi accreditati sono stati inclusi nella contabilità dell'impresa ai fini della loro concorrenza alla corretta determinazione del reddito.

É opportuno sottolineare che in mancanza di specifiche indicazioni da parte dell'Agenzia delle Entrate il rischio di contestazioni in sede di controlli resta, quindi è vivamente consigliato attenersi a quanto stabilito dalla norma, ovvero in caso di errore annullare il pagamento e rifarlo.

È necessario ricorrere all'aiuto di uno specialista?

In linea generale eseguire un pagamento tramite bonifico non è un'operazione tanto complessa da dover ricorrere alla consulenza di un commercialista.

Se si ha poca dimestichezza il consiglio è quello di eseguire il bonifico in banca e non online così da poter chiedere aiuto al personale, che con ogni probabilità avrà già avuto modo di compilare altri bonifici parlanti.

|

|

|

|

|

||||

Testata Giornalistica online registrata al Tribunale di Napoli n.19 del 30-03-2005 | ||||

|

Copyright 2026 © MADEX Editore S.r.l. |

||||