C'è tempo fino al 16 dicembre per pagare il saldo ICI, dovuto per seconde case e per immobili con destinazione diversa da quella abitativa.

Tra le scadenze fiscali di questo mese va tenuta d'occhio quella di giovedì 16 dicembre, termine ultimo per pagare l'Imposta Comunale sugliImmobili senza l'applicazione di sanzioni e interessi.

Ricordiamo infatti che il decreto legge numero 93 del 27 maggio 2008 ha abolito l'ICI, ma solo per le case utilizzate come abitazione principale, mentre la tassa rimane in vigore per molti altri tipi di immobili, come le seconde case dato in affitto, i negozi, gli uffici e i terreni, nonché per le case di lusso anche se adibite a prima abitazione.

Ricordiamo infatti che il decreto legge numero 93 del 27 maggio 2008 ha abolito l'ICI, ma solo per le case utilizzate come abitazione principale, mentre la tassa rimane in vigore per molti altri tipi di immobili, come le seconde case dato in affitto, i negozi, gli uffici e i terreni, nonché per le case di lusso anche se adibite a prima abitazione.

L'esenzione riguarda non solo le prime case ma anche le rispettive pertinenze, come box e cantine, anche se alcuni comuni possono fissarne un tetto massimo per le quali si può usufruire dell'esenzione.

Alcuni comuni esentano dal pagamento anche immobili assimilati a prima casa, come alloggi dati in uso gratuito a parenti o abitazioni di anziani che vivono in case di riposo.

Gli immobili di lusso, invece, quelli di categoria catastale A/1 (Abitazioni di tipo signorile), A/8 (Abitazioni in ville) e A/9 (Castelli, palazzi di eminenti pregi artistici o storici), restano soggetti al pagamento della tassa sulla casa, anche se adibiti ad abitazione principale.

I comuni potranno comunque stabilire delle riduzioni dell'imposta per uso come prima casa.

Ad essere soggetti all'imposta saranno, oltre alle case date in locazione, anche tutti quegli immobili aventi destinazione differente da quella residenziale, come uffici e negozi, nonché le aree fabbricabili e i terreni agricoli.

L'imposta si calcola applicando alla base imponibile le aliquote e le detrazioni stabilite dai comuni.

La base imponibile è data dalla rendita catastale aumentata del 5% e moltiplicata per vari fattori a seconda del tipo di immobile.

Ad esempio, il fattore per cui moltiplicare la rendita rivalutata è pari a 100 per abitazioni private, uffici pubblici, depositi e autorimesse; 50 per alberghi, teatri, cinema, uffici e studi privati; 34 per negozi e botteghe.

Il pagamento viene effettuato in due rate. L'acconto, da versare entro il 16 giugno, è pari al 50% dell'imposta dovuta, mentre il conguaglio, da pagare entro il 16 dicembre, è a saldo dell'imposta dovuta per l'intero anno 2010.

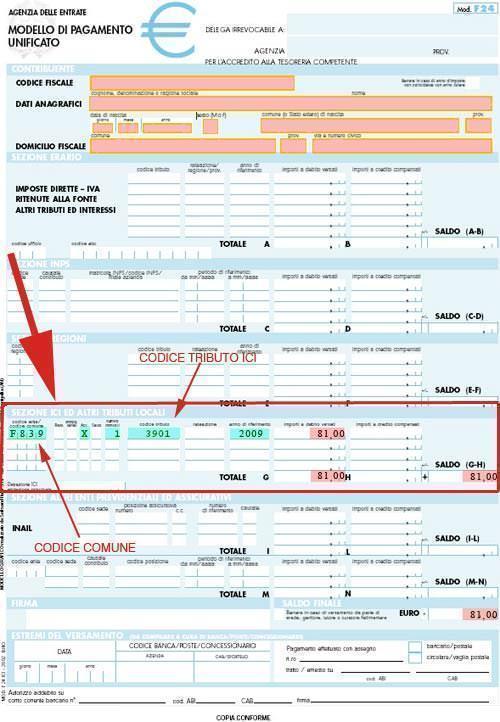

Il pagamento può essere effettuato con il modello F24 presso le banche convenzionate, presso gli uffici postali, presso il concessionario della riscossione o per via telematica, oppure con bollettino postale con le stesse modalità.